- Accueil

- Nos produits

- Investissements forestiers

- France Valley Foncière Europe

SAS France Valley Foncière Europe

Ce véhicule a pour objectif d’acquérir et d'exploiter de manière durable des forêts situées en Europe. A cet effet, il offre un fort degré de diversification géographique, l’univers d’investissement couvrant aussi bien la région scandinave, l’Europe centrale mais également l’Irlande. Ces forêts sont acquises au regard d’un cahier des charges très strict établi par l’équipe d’investissement (qualité des sols, diversité des essences, caractéristiques climatiques, maturité des bois…). Il permet aux investisseurs de bénéficier d’une diversification patrimoniale en s’exposant sur des actifs tangibles disposant de fortes qualités environnementales, peu corrélés aux marchés financiers. Il existe un risque de perte en capital.

La SAS France Valley Foncière Europe a été agréée ELTIF en date du 14 novembre 2025 par l’Autorité des Marchés Financiers. Un ELTIF pourrait ne pas être adapté à des investisseurs de détail incapables de maintenir un engagement potentiellement illiquide à long terme et il est conseillé aux investisseurs de limiter leur investissement dans un ELTIF à une petite partie de leur portefeuille d'investissement global.

Il existe une période de détention minimale de 12 mois et la liquidité de Fonds pourrait être limitée.

L’ELTIF a une durée de vie de quatre-vingt-dix-neuf ans à compter de son autorisation en tant qu'ELTIF, sauf prorogation ou dissolution anticipée décidée par une Assemblée Générale Extraordinaire des Actionnaires.

En date du 31/03/2026, le Fonds a investi dans 12 pays d’Europe : Finlande, Suède, France, Allemagne, Lituanie, Lettonie, Estonie, Slovaquie, Irlande, Roumanie, Espagne et Royaume-Uni.

Pour obtenir plus de détails sur l’agrément ELTIF du fonds, cliquez ici.

Principales caractéristiques de la Foncière Europe

107 090 €

174 M€

+ 150 forêts européennes

+16 000 hectares

63% résineux / 37% feuillus

| Réduction IR (IR-PME)* |

|

| Préparation à la transmission |

|

| Pas d’exposition à l’IFI |

|

| Apport-cession |

|

| Horizon de placement | Min. 10 ans |

| Durée de détention | 12 mois |

| Carbone stocké en 2025** | 36 520 Teq CO2 soit l’équivalent des émissions générées par environ 183 millions de kilomètres parcourus en voiture |

| Classification SFDR*** | Article 9 |

⚠️ Attention : L'indicateur de risque part de l'hypothèse que vous conservez le produit 10 ans. Vous risquez de ne pas pouvoir vendre facilement votre produit, ou de devoir le vendre à un prix qui influera sur le montant que vous percevrez en retour.

Ceci est une communication publicitaire, avant toute décision d'investissement, veuillez consulter le Document d'Informations Clés (DIC) disponible sur demande.

*L'avantage fiscal dépend de la situation individuelle de chaque investisseur. La réglementation fiscale est susceptible d'évoluer.

**Méthodologie ICF (Indice de carbone forestier). En savoir plus sur l’ICF.

***Ce fonds est classé « article 9 », ce qui signifie qu’il poursuit un objectif d’investissement durable au niveau environnemental et/ou social. Cette catégorie comprend les actifs les plus vertueux au sens de l’Europe.

Bon à savoir : L’investissement concerne la souscription d'actions de la SAS et non de l’actif sous-jacent.

Pourquoi investir dans un fonds d'actifs forestiers ?

Diversifier son patrimoine

Les fluctuations observées sur la valorisation des forêts sont généralement moins marquées que sur d’autres classes d’actifs. Source: analyse France Valley à partir des données de l'ASFFOR, IEIF, Bloomberg, Boursorama au 31/12/2025.

Nous vous rappelons que les performances passées ne préjugent pas des performances futures et qu’il est important de limiter ce type d’investissement à une part réduite de votre portefeuille.

Contribuer à la gestion durable des forêts

Grâce à une gestion durable et certifiée des actifs, ce fonds vise à minimiser son impact environnemental.

.svg)

Un fonds labellisé Greenfin

La Foncière Europe a reçu le Label Greenfin délivré par le Ministère de la Transition Écologique et de la Cohésion des Territoires (source : Novethic, 2020).

Des dispositifs fiscaux pour les investisseurs privés de la Foncière Europe

Apport-Cession

L’investissement dans la Foncière peut permettre de bénéficier du dispositif de remploi de produit de cession dans le cadre de la cession de parts d’entreprise apportées à une holding (Dispositif 150-0 B ter du CGI), en contrepartie d’un risque de perte en capital.

Réduire votre exposition à l’IFI

100% d’exonération d’IFI.

Sous condition de détention de moins de 10% du capital et des droits de vote de la SAS.

L'avantage fiscal dépend de la situation individuelle de chaque investisseur. La réglementation fiscale est susceptible d'évoluer.

Calculez votre fiscalité et la réduction d'impôt

Utilisez notre simulateur en ligne pour calculer la fiscalité dont vous pourriez bénéficier, selon votre situation.

La stratégie d’investissement en forêts

conçue par notre équipe d’experts

- Acquisition de forêts sélectionnées notamment pour la qualité de la station forestière (sols adaptés, pluviométrie, historique des températures, exposition, accessibilité...).

- Qualité de bois disposant de débouchés dans l’industrie du bois (essences recherchées, qualité des grumes présentes).

- Recours systématique à une contre-expertise d’évaluation réalisée par un Expert Forestier indépendant (évaluation de la valeur du foncier, du stock de bois, prise en compte du marché local...).

-

Le portefeuille est constitué au 31/12/2025 de plus de 150 forêts dans 12 pays. Ces forêts regroupent différentes essences ainsi que des arbres à des stades de développement variés, allant de très jeunes plantations à des arbres matures, voire centenaires. À ce jour, France Valley estime que le portefeuille présente une diversification satisfaisante, sans que cela constitue pour autant un engagement.

Les forêts du fonds au 31.03.2026

Répartition du fonds en valeur au 31.03.26

Quelques exemples de forêts du Fonds

Forêt de Baglas

Slovaquie

614 hectares

Chênes, Charmes

Forêt de Keltamäki

Finlande

33 hectares

Pins et Epicéas

Forêt de Castanea

Roumanie

211 hectares

Chênes

Les investissements réalisés ne préjugent pas des investissements futurs et sont donnés à titre indicatif.

L’expertise Financière au service de la Nature

L’Indice de Carbone Forestier

Notre équipe d’experts a développé l’Indice de Carbone Forestier (ICF), cet indicateur permet de quantifier la quantité de dioxyde de carbone séquestrée par les forêts de France Valley. L’objectif des fonds est que l’ICF progresse d’une année sur l’autre.

28 295 Teq CO2

En 2024, les forêts de la Foncière Europe ont séquestré 28 295 tonnes équivalent CO₂ de plus qu’en 2023, soit l’équivalent des émissions générées par environ 236 millions de kilomètres parcourus en voiture.

L'Indice de Carbone Forestier (ICF) est un indicateur propriétaire développé par France Valley, qui n'a pas fait l'objet d'un audit ni d'une certification par un tiers indépendant. Les indicateurs relatifs aux Principales Incidences Négatives (PAI) mobilisés résultent d'une démarche volontaire et non standardisée de la société de gestion.

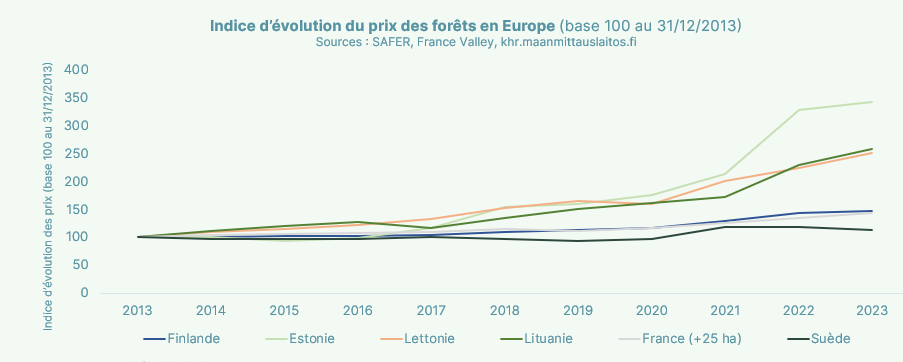

Evolution du prix des forêts en Europe

La valeur des actions

L’évolution de la valeur des actions dépend de l’évolution du stock de bois dans les forêts (accroissement naturel diminué des coupes), et de l’évolution du prix à l’hectare, à la hausse ou à la baisse. Il a progressé de 1% à 8%* par an depuis 2013 selon les principaux pays cibles, ce qui ne préjuge pas des performances futures. La durée de placement recommandée est d’au moins 10 ans.

Rendement d’exploitation brut et net

Le rendement d'exploitation brut de la forêt dépend du programme d'exploitation et du cours des bois, il est donc fonction de l’offre et de la demande et ne peut être garanti. L’objectif est d’avoir un rendement d'exploitation brut qui puisse au minimum absorber les frais de gestion de 0.75% par an, l'éventuel excédent est réinvesti dans le fonds. En mettant en place notre démarche de gestion durable nous pérennisons nos forêts pour l’avenir mais en contrepartie nous réduisons les coupes et donc les ventes de bois.

La transparence sur les frais

| Types de frais | Coût(1) |

|---|---|

| Frais à la charge de l’investisseur lors de la souscription | Droit d’entrée maximum : 2% (sans TVA) |

| Commission de souscription(2) : 10% HT (12% TTC) | |

| Frais de fonctionnement et de gestion facturés à la SAS | Commission de gestion(3) : 0,5% HT (0,6% TTC)/an |

| Frais du dépositaire (SGSS) : 5.000 € HT (6.000 € TTC)/an + commission variable (0,05% HT (0,06% TTC) de l’actif jusque 50 M€. | |

| Frais d'acquisition des actifs(4) facturés à la SAS | Frais d’expertise(5) : 10 à 100 € HT/ha environ (12 à 120€ TTC/ha environ) |

| Commission de transaction : 5% HT (6% TTC) | |

| Frais de notaire/droits de mutation : 7,5% environ |

Les frais de fonctionnement et de gestion facturés à la SAS comprennent les frais administratifs, d’exploitation, frais bancaires, frais d’édition d’envoi des bulletins d’information et des documents liés aux Assemblées, frais de supervision et d’exploitation des forêts par des gestionnaires forestiers et assurances éventuellement prises sur les forêts.

(1)Ces frais sont affichés TTC, étant entendu que la SAS a opté pour la TVA et récupère donc les 20% de TVA appliqués, l'impact économique net est donc bien en HT.

(2)Ces frais de 10% HT (12% TTC) maximum permettent de couvrir les frais juridiques, fiscaux et financiers de constitution de la SAS, la réalisation des augmentations de capital et d’assurer la prospection commerciale et la collecte des capitaux.

(3)Ces frais permettent de rémunérer France Valley pour la gestion de la SAS.

(4)L’ensemble de ces frais est prélevé sur la prime d'émission ou capitalisé à l’actif de la SAS. Ils sont calculés sur le prix des actifs acquis.

(5)Préalablement aux acquisitions de forêts, France Valley fait réaliser une contre-expertise par un expert forestier indépendant.

Vous donner toutes les clés avec la connaissance des risques

L’investissement dans les Actifs Naturels est un investissement financier qui présente un certain nombre de risques :

Risque de liquidité

La liquidité est fonction des demandes de souscription ou d’acquisition d'actions enregistrées par la Société de Gestion. Aucune garantie ne peut être apportée sur le délai de revente des actions ou sur le prix de cession.

Risque de perte en capital

La SAS n’offre pas de garantie en capital ; ce type d’activité connaîtra les évolutions et aléas du marché de la sylviculture. La performance de la SAS n'est pas indexée à l'inflation. Par conséquent, le rendement de la SAS corrigé de l'inflation pourrait être moindre si l'inflation était supérieure au rendement espéré du produit.

Risque d’exploitation et sur les revenus

Exposition à un risque de perte, lié notamment à la variation de la production en qualité, en volume et en valeur, le prix du bois n’étant pas constant dans le temps. En outre, l’exploitation forestière est soumise aux aléas climatiques tels que les tempêtes, le gel, la grêle, les incendies et, de manière générale, les catastrophes naturelles ainsi que les risques phytosanitaires. La Foncière est également exposé à un risque de perte de marchés et risque de mévente du produit des coupes de bois, lesquels peuvent dégrader les revenus.

Risque de blocage des actions

L’attention des souscripteurs est attirée sur le fait que, en contrepartie de réductions d’impôts,

leurs fonds sont soumis à une contrainte de blocage. Les investisseurs potentiels sont invités à consulter leurs propres conseils préalablement à leur investissement dans des actions de la SAS, notamment afin d’appréhender leur situation fiscale particulière. La législation fiscale en

vigueur à ce jour est susceptible d’évoluer.

Risque de durabilité

ll existe des risques ESG, ou risques de durabilité, correspondant à des évènements ou

situations dans le domaine environnemental, social ou de gouvernance qui, s’ils surviennent, pourraient avoir une incidence négative importante, réelle ou potentielle, sur la valeur de l’investissement.

Risque fiscal

Les conditions fiscales de souscription et de conservation des actions de la société dépendent de la situation de chacun et peuvent évoluer dans le temps.

Vos questions fréquentes sur l'investissement forestier

- Diversifier son patrimoine dans des actifs réels et tangibles, décorrélés des marchés financiers, en prenant en compte ses risques (notamment climatiques et phytosanitaires)

- Accompagner l'essor économique de la filière Bois et, en particulier, favoriser l'exploitation forestière française puisque la France est importateur net de bois alors qu'elle dispose d'un patrimoine forestier considérable

- Optimiser fiscalement sa situation personnelle.

La liquidité est organisée de la manière suivante : chaque nouvelle souscription sert prioritairement à racheter les parts des associés souhaitant se retirer, sur la base de la dernière valeur de retrait publiée. La liquidité dépend donc du volume des souscriptions enregistrées par France Valley. En conséquence, aucune garantie ne peut être donnée quant au délai de revente des parts ni au prix auquel elles pourront être cédées.

Il s’agit d’un placement de long terme, lié aux cycles naturels de la forêt. L’exploitation de la totalité d’un massif composé par exemple de résineux, pourra prendre 40 à 70 ans. Par ailleurs, le coût d’acquisition des forêts par le fonds (droits de mutation et frais de notaires), comme pour l’immobilier, est élevé, et nécessite quelques années avant d’être compensé par le rendement de la forêt. Enfin, le marché de vente de parts « en secondaire » n’est pas toujours organisé. C’est donc un actif peu liquide. Le prix de cession qui ne peut être connu peut être inférieur à l’investissement de départ. Plus les parts peuvent être conservées sur le long terme, moins ces contraintes auront d’impact. Nous conseillons un délai minimum de conservation de 10 ans.

Nos fonds ont pour but d’acquérir de nombreuses parcelles, aussi bien réparties que possible sur le territoire en France ou en Europe. En investissant dans une des solutions France Valley, vous ne choisissez pas la forêt ni la région dans laquelle vous souhaitez investir.

La politique d’investissement de la SAS consiste à construire un patrimoine forestier diversifié qui pourra à la fois servir le rendement envisagé (non garanti) et de rechercher une prise de valeur (non garantie) :

- Situations géographiques variées en Europe en recherchant la qualité des sols, les conditions pluviométriques et les températures adaptées aux peuplements présents ; par exemple en France, la moitié Sud de la région PACA est exclue, ainsi qu’une grande partie de l’Espagne et du Portugal.

- Peuplements variés en essences, en maturités et en configurations (futaies régulières ou jardinées, taillis sous futaies, forêts naturelles ou issues de plantations).

- Destination des bois pour différents marchés actifs (construction, mérandiers, agglomérés, menuiserie, mobilier, chauffage, emballages…).

- Diversifier entre un potentiel de rendement (revenus issus de coupes de bois) et un potentiel de capitalisation (jeunes peuplements en visant l'appréciation de valeur et non les revenus).

Convaincus que les stratégies de développement durable sont les plus pertinentes à long terme au regard de l’ensemble des enjeux sociétaux et environnementaux auxquels doivent répondre les sociétés, nous avons développé des pratiques vertueuses en fonction de la nature des investissements réalisés.

L’investissement forestier, bien qu’assis sur un actif tangible, ne présente pas de garantie en capital, la valeur d’une forêt étant sujette aux fluctuations de l’offre et de la demande. France Valley ne peut apporter de garantie sur le rendement ou l’évolution de la valeur des actions. En outre, les avantages fiscaux ci-dessus ne sont pas automatiques, ils dépendent de la situation de chacun, qui doit être examinée individuellement. Plus spécifiquement, l’investissement forestier est sujet aux risques météo (tempêtes, gel, sécheresse), aux incendies et aux risques sanitaires (champignons, insectes); ce dernier ne peut être assuré, la couverture des deux premiers est étudiée au cas par cas.

Le réchauffement climatique est une réalité observée par les forestiers depuis de nombreuses années. Ses effets sont importants. Le premier est de provoquer un déplacement vers le Nord des stations forestières dans lesquelles les essences en place sont adaptées.

Cela peut donc nécessiter de renoncer à des investissements, ou de prévoir la substitution progressive des essences en place par d’autres plus résistantes aux nouvelles données climatiques.

Un second effet est la prolifération plus rapide de parasites, à qui la douceur climatique est favorable, alors que les arbres, fragilisés, leur résistent moins bien.

C’est en cela qu’une stratégie d’investissement Européenne trouve tout son sens, car elle permet (i) de profiter des caractéristiques de multiples stations forestières, caractérisées par le climat, les sols, l’altitude, les versants, et (ii) de s’appuyer sur un plus grand nombre d’essences, les parasites ne s’attaquant en général qu’à une essence. La diversification et l’anticipation constituent la meilleure défense pour atténuer ce risque.

Les Actionnaires reçoivent un bulletin semestriel, avec les données financières clés (prix de souscription et valeur de retrait et un point sur le patrimoine forestier et son exploitation). Ils sont également appelés, chaque année, à voter (par consultation écrite) sur un certain nombre de points dont l'approbation des comptes et l'éventuel dividende de l'exercice écoulé. Préalablement au vote, tous les points font l'objet d'une communication auprès de chacun des Actionnaires. Toutes ces informations sont disponibles dans un extranet Associés accessible sur le site Internet de France Valley.

Compte tenu de la faiblesse des revenus liés aux coupes de bois, il est d’usage que ces derniers soient capitalisés dans la valeur de votre investissement.

C'est un fonds d’investissement européen, au sens du règlement UE 2015/760 du 29 avril 2015, destiné à financer des projets de long terme en mobilisant l’épargne des investisseurs, avec un cadre réglementé et un horizon d’investissement souvent long.

La SAS France Valley Foncière Europe a été agréée ELTIF en date du 14 novembre 2025 par l’Autorité des Marchés Financiers. Un ELTIF pourrait ne pas être adapté à des investisseurs de détail incapables de maintenir un engagement potentiellement illiquide à long terme.

Comparez nos produits en un clin d’œil

De manière générale, les fonds de France Valley dans les Actifs Naturels obéissent aux mêmes grands principes : une performance qui repose sur l’évolution de la valeur des forêts, des vignes et des terres agricoles, risque de perte en capital, liquidité organisée mais non garantie.

France Valley a des convictions fortes quant à une évolution favorable de la valeur des forêts et des vignes dans les prochaines décennies : voir nos convictions.

*L'avantage fiscal IR-PME dépend de la situation individuelle de chaque investisseur et peut évoluer, il est accordé en contrepartie d'un risque de perte en capital et d’une durée de blocage des parts.

Une équipe dédiée

à votre écoute