Investir dans des forêts

ou des vignes

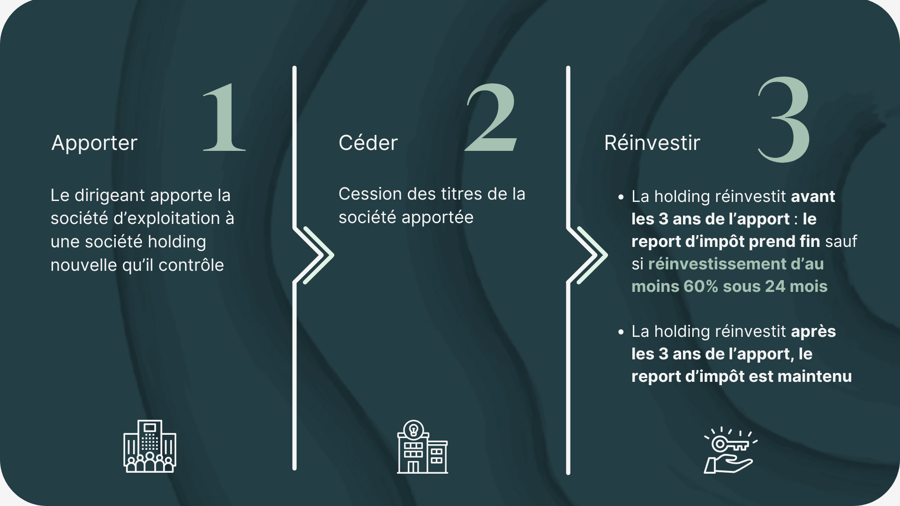

Des forêts en Europe pour un produit éligible au dispositif de l'apport-cession (art. 150-0B ter du C.G.I).

A partir de :

105 000 €

77 forêts sur

+ 6 000 hectares

- 112 M€ de capitalisation

- Eligible au dispositif du Remploi Produit de Cession

- Diversifier son patrimoine avec des forêts

- Minimiser son impact environnemental

- Sans s'exposer à l'IFI

- Classification SFDR 9

Plus de 20 vignobles en Champagne pour un produit éligible au dispositif de l'apport-cession (art. 150-0B ter du C.G.I).

A partir de :

100 064 €

28 exploitations sur

+ 21 hectares

- 27M€ de capitalisation

- Eligible au dispositif du Remploi de Produit de Cession

- Minimiser son impact environnemental

- Diversifier son patrimoine avec des vignes

- Sans s'exposer à l'IFI

- Classification SFDR 9

Des vignobles en Bourgogne dans la prestigieuse Côte de Nuits, pour un produit éligible au dispositif de l'apport-cession (art. 150-0B ter du C.G.I).

A partir de :

25 000 €

Des vignes en Bourgogne

Chevrey-Chambertin, Chambolle-Musigny..

- En cours de capitalisation

- Diversifier son patrimoine avec des vignes

- Eligible au dispositif du Remploi de Produit de Cession

- Minimiser son impact environnemental

- Sans s'exposer à l'IFI

- Classification SFDR 9

Paul Sineau

Responsable clientèle privée

Charlotte Fusin

Responsable clientèle privée